サービス案内

クラウド会計システムの

導入支援

クラウド会計システム「発展会計」の導入を支援しております。「発展会計」は、インターネットを活用したクラウド型会計システムで、従来型の会計システムとは異なり、パソコンひとつでいつでも、どこからでも利用ができます。システム更新などの手間もなく、低料金でご利用いただけます。

クラウド会計システム「発展会計」の特長

- スピーディな業績把握で経営スピードアップ

会計データはデータセンターで一括管理されています。入力された会計データは、サーバー上で自動集計されるため、早朝や深夜、休日など、気になった時にいつでも最新の経営状態がご確認いただけます。 - 豊富な管理会計機能で多角的に経営実態を掌握

「発展会計」ならいつでも、どこからでも、インターネット上で豊富な管理会計資料を確認することができます。貴院の経営実態を多角的に分析・把握することが可能です。 - 制度会計に的確対応した会計システム

「発展会計」は各種法令はもちろん、病院会計準則の科目配置に即した業種別の科目マスタを用意しました。 - システム運用を便利にする充実機能が満載

経理知識のない方でも経理業務の内容や流れがスムーズに理解できるよう、イラストなどで分かりやすく解説した「会計ナビ」など、システム運用に役立つ機能が満載です。 - 万全のセキュリティと運用に負担をかけない高い経済性

会計データを保管するデータサーバーは、銀行などのサーバー管理を専門で行うデータセンターで行なっています。PC認証やファイヤーウォールなど、複数のセキュリティ対策で万全を期しております。万が一の際にも、時間単位でデータバックアップを行なっているので、貴院の大切なデータは安全に守られます。

法改正などによる会計システムのメンテナンスは、サーバー側で自動実行するので、常に最新のシステム利用環境を保証します。

月次業績の早期把握

体制の構築

月次業績の早期把握の効果効果

- 早期に最新業績が把握できる

- 実態に合わせた迅速な経営判断ができる

- 経営課題が把握できるので素早い対策が打てる

- 経理業務を早期に完了するためのルール化・体制構築ができる

月次業績を確認できる豊富な会計資料

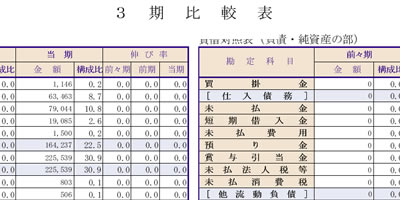

- 3期比較表

『3期比較表』では、自院のB/S、P/Lを当期、前期、前々期と直近3期を比較することができます。3期比較を行うことにより、どの科目に問題があるのかが一目瞭然です。

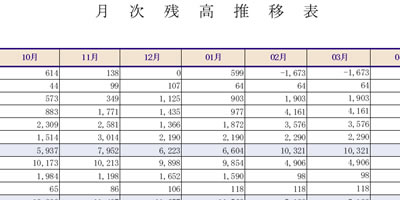

- 推移帳票

推移帳票には科目ごとの業績推移が確認できる『月次残高推移表』や、取引先別の月別残高推移が確認できる『補助残高推移表』、そして損益の推移が確認できる『比較損益計算書』があります。

- 予算対比帳票

『予算実績対比表』は、設定された予算に対しての達成率がひと目で確認できます。自院の業績管理において非常に有益な資料となります。

- 部門別実績帳票

『施設別実績比較表』では施設別の業績がひと目で把握でき、どの施設に注力すれば良いのか、どの部門にテコ入れを行うべきか判断できます。また、附帯事業別に登録することも可能です。

- 月次会計レポート

『月次会計レポート』は、自院の業績を数字の羅列だけではなく、グラフ等によってビジュアル化し、分かりやすく示した資料です。院長や事務長に、ひと目で自院の業績を的確に把握していただけます。

節税対策・税務調査対応

税務相談・節税アドバイス

所得税・法人税・消費税・相続税等の税務に関するあらゆる相談にお応えします。貴院が抱えている財務の問題点や課題を指摘分析し、解決のためのアドバイスを行います。

厳しい経営環境の中、税金を最小限に抑えることも病医院の経営を行っていく上で必要な考え方です。節税を行うためには早めに対策を打つことが重要となります。

節税対策アドバイス

- 節税対策の種類

- ・支出が必要な節税対策

- ・支出しなくても出来る節税対策

- 節税対策の効果

- ・税金の絶対額を抑える

- ・納税期限を先送りにする

我々は税務の専門家として、適正な方法で支払う必要のない税金の削減策をアドバイスします。

税務調査対策

税務調査に備えて、経験豊かな専門家があなたの貴院の経理内容を調査・分析し、万全の体制をとるための準備や改善指導を行います。また、指摘を受けそうな事項や懸念される内容については、相談の上 理論・法的根拠を準備し、証拠資料の整理方法を指導します。

厳しい経営環境の中、税金を最小限に抑えることも病医院の経営を行っていく上で必要な考え方です。節税を行うためには早めに対策を打つことが重要となります。

- 税務調査前の確認項目

- ・現金の管理状況

- ・売上関連

- ・売上原価

- ・人件費・交際費

- 税務調査の対策・準備

- ・税務調査でしてはいけないことる

- ・税務調査でしなければならないこと

- ・反面調査の被害を防ぐ

税務調査で指摘を受けた場合、納税者の取るべき対応策は「修正申告を提出すること」また「更正処分を受けること」の2つになります。税務調査事後の対応方法についても、ご相談ください。

病医院経営診断サービス

経営診断の4つの視点

- 現状把握

外部環境の現状と傾向の把握分析 - 課題抽出

自院が保有する戦力の把握と理想値とのギャップ分析 - 目標の明確化

病院理念を達成できる「あるべき姿」の明確化 - 方針と計画の策定

未来を勝ち取るための基本経営方針の策定

具体化

- 収益改善

- 収入からみた適正利益確保と体質改善

- コスト削減

- 費用からみた財務体質の健全化

- 人事制度構築・運用

- 組織と人材の最適化

- 職員研修・教育

- 管理者の意識改革・人材育成

- 業績管理体制の構築

- 経営管理の安定化

- 未収金等資金管理

- 内部統制を含む防止策

- 立替・機能選択方針策定

- 中長期的視点による経営計画

経営診断のステップ

- STEP1

外部環境分析 社会的情報 -

- 診療圏等外部環境分析

- 患者動向分析

- 地域医療受給および供給状況

- 地域から求められている機能

- STEP2

経営・財務分析 財務情報 -

- 医業収益・医業費用分析

- 収益性・安全性・ 機能性

- 入院・外来別収益

- 要削減コストの抽出・分析

- STEP3

診療機能分析 非財務情報 -

- 医療提供体制分析

- 患者動向分析

- 部門別必要人員と配置状況

- 機能拡大により算定可能な診療報酬

- STEP4

組織体制・運営分析 内部環境情報 -

- 組織体制・委員会等機能分析

- 管理者インタビュー

- 地域医療需給および供給状況

- 一般職員アンケート調査

診断結果アウトプット サンプル

-

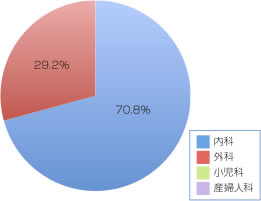

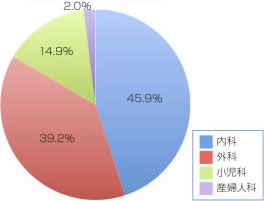

■入院・外来患者数年度別推移(単位:人)

-

■診療科目別入院患者割合

-

■診療科目別外来患者割合

経営戦略策定支援

1.経営戦略は病医院の方向性を定める設計図

- ① 病医院の諸活動全体を取り巻く基本的枠組みの選択

- 病医院の事業分野(ドメイン)の選択、保有能力(施設、人員)の決定。

- ② 病医院の諸活動の組み合わせ、重み付けの決定

- 例)今期の重要施設

- 病医院機能評価の認証取得

- 在宅医療の運用開始

2.病医院の経営ビジョンを確立する

- ① 自院の歴史(過去どのような取り組みが実施されたか)を振り返る

-

- 医業収入と経常利益、患者数等経営数値の推移

- 病医院の診療科目や診療報酬算定項目の変遷

- 病医院内の重要な出来事

- ② 新しい経営理念、病医院ビジョンを掲げる必要性について考察する

-

- 院長自身の過去を振り返り、人生観、社会観、価値観を整理する

- 医療行政の未来を通し、自院の方向性を整理する

- 病医院を経営する上で、最も重要だと思われることを整理する

- 診療圏の状況を考慮し、今後、最も重要だと思われることを整理する

- 院内に公表し、病医院理念の徹底化を図る

経営計画策定支援

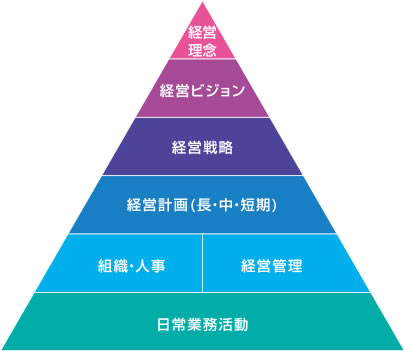

経営計画の位置づけ

- ① 経営理念

- 医療機関の存在価値や社会的な意義を表すもので、価値観を表すもの。類似した言葉に「医療理念」「院是・院訓」「ミッション(使命)」などがある。

- ② 豊経営ビジョン

- 経営理念の価値観に基づき、当院が将来こうありたいと思う姿を表現したもの。将来形をイメージの言葉、目標数値に示したもの。

- ③ 経営戦略

- 経営ビジョンを実現するシナリオ・方法を示したもの。

- ④ 経営計画

-

経営計画は、経営戦略を遂行し経営ビジョンを達成するために何をすべきかをタイムスケジュール化したもので、目標となる「計数計画」と「計数計画」を達成するための「活動計画」で構成される。

- 長期経営計画(5年~10年)

- 中期経営計画(3年~5年)

- 短期経営計画(1年)

中期経営計画の3つの機能

- ①ビジョン具現化機能

-

- ビジョンを可視化する作業で経営者自身が自分の考えを整理できる

- 全職員が共通の認識を持って医業活動に取り組むことができる

- 組織的な活動を行うことができ、競争力を高めることができる

- 経営計画を金融機関に示すことで、事業の方向性や目標達成の方法を明確にできる

- ②経営管理機能

- 経営理念の価値観に基づき、当院が将来こうありたいと思う姿を表現したもの。将来形をイメージの言葉、目標数値に示したもの。

- ③資金提供者への説明機能

- 明確な根拠のある経営計画を策定することにより、金融機関の信用を築くことができる。

中期経営計画策定のフロー

- スケジュールの確認

① 策定スケジュール- 過去の分析

② 自院の変遷の分析- 環境分析

③ 自院の環境の分析- 理念の見直し

④ 経営理念の見直し- 目標分析

⑤ 経営ビジョンと中期経営目標の設定- 経営戦略策定

- ⑥ 現状の目標とギャップの認識・測定

⑦ 経営戦略の策定

⑧ 定量目標の設定 - 個別計画の策定

- ⑨ 資金計画の策定

⑩ 部門計画の策定

⑪ 個別計画の策定

⑫ 年度計画の策定

年度経営計画の策定手順

- 現状分析と経営課題の確認

- 年度経営方針

- 経営者の考え方、運営方針、重点施策

- 年度経営目標

- 業績目標、部門目標、体質強化・競争力アップ目標 他

- 年度経営計画

- 損益計画、月別損益計画、B/S計画、C/F計画、資金繰り計画

- 月次計画

- 差異分析、改善活動

年度計画基本方針の作成

- ①経営基本方針

- 目標を実現するために経営姿勢や取り組むべき課題を明確にする。

- ②経営目標

- 中期目標を設定するための当該年度を設定する。

- ③機能別年度方針

- 具体的な方策や施策にまでブレイクダウン。

- 年度経営目標の例

-

- 非計数目標:体質強化目標例

- ・在宅事業への進出 ・患者満足の実現 ・リスクマネジメント体制の確率

・収益体制の転換 - 計数:会計数値目標例

- ・医業収益◯◯千円 ・限界利益◯◯千円 ・労働生産性◯◯千円

・経常利益◯% ・キャッシュフロー◯◯千円 - 計数:非会計数値目標例

- ・外来者数◯◯人確保 ・不良在庫の減少 ・コストダウン◯◯%の実現

業績管理体制の構築支援

策定した経営計画を画餅とすることがないよう、定期的な予算実績検討を実施します。 さらに、計画を実現するための業績管理の体制構築をサポートします。

- STEP1

病院経営診断 -

- 環境分析

- 診断報酬分析

- 財務分析

- 経営管理体制分析

- 人事組織分析

- STEP2

病院経営戦略策定 -

- 病院全体各部門の基本戦略策定

- 数値目標の設定

- 具体的活動計画策定

- STEP3

業績管理体制構築・運用 -

- 経営戦略に基づく進捗確認

- 「業績管理」「業績検討」「方向性見直し」

- 経営体質改善

経営計画策定支援+会議運営サポート

- 年度予算の策定支援

- 資金繰り計画策定支援

- 部門別行動計画の策定

- 病院機能再編シミュレーション

- 月次業績検討会議指導・運営支援

- 各種経営資料の提供

- 経営課題の検討

- 共通経費配賦基準の策定

- 診療科目別・病棟別業績管理基準の設計

- 業績報告制度の構築

- 業績検討会議システムの構築

- 業績管理資料フォーマットの提供

病医院収益改善サポート

「増収・増患」と「増点・増益」はイコールではありせん。患者満足と収益拡大を両立させるうえで、「増点・増益」へのシフトチェンジが必要です。

- A病院

1日7時間で来院患者は40人

患者1人あたり 10分少々

3割の窓口負担金 2,400円 - B病院

1日7時間で来院患者は80人

患者1人あたり 5分弱

3割の窓口負担金 1,200円

| 計画終了時 | A病院 | B病院 |

| 1日当たりの収入 | 32万円 | 32万円 |

| 薬品・検査委託費 | 9万円(約30%) | 9万円(約30%) |

| 人件費 | 3万円(3人) | 6万円(6人) |

| その他経費 | 5万円 | 6万円 |

窓口負担金が安いB医院と先生とのコミュニケーション時間が2倍取れるA医院を比較した場合、決して窓口負担金が安い医院が選ばれるわけではなく、患者にとって満足度が高い医院が選ばれています。「増点・増益」の発想で患者満足に取り組むことが非常に有効です。

月次業績の早期把握の効果

医療機関の収入の70%以上は診療報酬明細書(レセプト)の請求によって行われているため、レセプトにすべての医療行為を適切に反映させることが求められます。

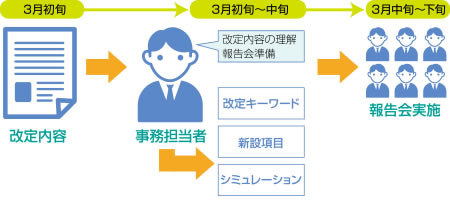

診療報酬適正化支援では、請求業務に精通したレセプトのプロが内容精査を行い、算定すべき項目を適切に明示します。また、診療報酬改定の時期には、改定報告会を実施し、改定内容を正確につかむことで、機会損失を撲滅します。

- 診療報酬改定報告会のフロー

-

レセプト漏れ防止の仕組みを作る

診療報酬適正化支援では、各段階における情報漏れのリスクを洗い出し、適正なレセプト請求業務の体制を構築することにより、医事課スタッフのスキルアップを可能にし、最終的に収益増加を実現します。

診療報酬適正化支援の内容

診療報酬適正化支援では、各段階における情報漏れのリスクを洗い出し、適正なレセプト請求業務の体制を構築することにより、医事課スタッフのスキルアップを可能にし、最終的に収益増加を実現します。

- STEP1

現状調査・現場ヒアリング -

- レセプト請求の現状を過去からのトレンドと併せて分析

- 月次統計資料を総点検診療行為等の傾向を分析

- 患者動向、病床稼働状況を徹底分析

- 疾病、診療圏、診療行為別で傾向を分析

現状のレセプト請求を現物とヒアリングにより分析を進め、貴院の強み、弱みを明確にするとともに、課題を抽出します。

また、各種統計資料を精査し、患者情報を中心に全体のトレンドを把握し、改善策を明示します。 - STEP2

レセプト診断/返戻・査定診断 -

- レセプトを入院・外来ごとに個別で分析(1~3ヶ月)

- 返戻状況を月別、入院・外来別に分析

- 査定状況を月別、診療行為別に分析

- 課題を抽出し、改善策を提示

個々の診療行為が正確に入力され、点数に反映されていることを確認し、返戻・査定源をすすめるためのサポートを行います。

- レセプト個別チェック

- 返戻・査定チェック

- 機会損失改善策提示

- STEP3

施設基準/情報伝達系診断 -

- 既取得施設基準の分析

- 取得可能な基準の精査と明示

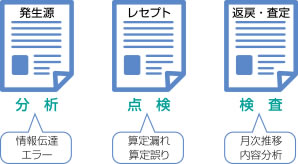

- 発生源からの流れを分析

- 情報伝達エラーの危険を改善

診療単価アップを目指し施設基準のランクアップと、情報点だつのエラー回避を実現します。

- 医師

-

- カルテ

- 処方箋

- 検査依頼

- 会計

- レセプト

- STEP4

診断報告/診療報酬適正化会議 -

- 分析結果に基づいた改善策提案

- 診療報酬適正化会議運営による支援

分析結果を踏まえて診療報酬適正化会議の運営を支援し、改善策を提示するとともに、スタッフ育成に結びつけます。

- レセプト請求状況

- 件当点

- 返戻額

- 査定件数

- 査定率

- 日当点

- 返戻件数

- 返戻率

- 査定額

- 定例報告

- 情報共有化

- 分 析

- 改善策

- 育成

コスト削減支援

厳しい医院経営の中で正確な月次収支を知ることは、素早く適切な対応をするための第一歩です。それだけでなく、日常的に経費削減に取り組むことで、収益改善の仕組みを構築します。

- 1.経費削減に関する取り組みの全体像

- 増益を図るためには、費用を減らす取り組みが重要です。病医院にかかる費用には、大きく「人にかかわる費用」と「物にかかわる費用」があります。

費用を減らす改善 人に関わる費用 業務改善 職員の業務の分析・改善による人員削減 人件費の圧縮 各種手当の見直し アウトソーシング 非効率な業務や仕様を見直し 物に関わる費用 購入量を減らす 購入単価を低減する - 2.「人にかかわる費用」の削減ポイント

-

人に関わる費用削減のポイントは、業務改善と支給意義のない手当の見直しです。定型の繰り返し業務は改善することで大幅な効率化が図れます。

- 繰り返し型

業務の把握 - 例)受付業務

投薬準備業務

健康診断業務

- 業務の重要度

難易度の識別 - 繰り返し型

業務の詳細把握 - 繰り返し型

業務の把握 - ●検討する順番

① 排除:その作業を排除できないか

② 結合:他の作業と組み合わせることができないか

③ 入れ替え:作業手順を分離し入れ替える事で作業が容易にならないか - 経営体質改善

- 繰り返し型

- 3.「物にかかわる費用」の削減ポイント

-

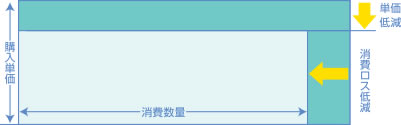

物に関わる費用削減のポイントは、診療材料費単価を下げることとロスをなくすこと、そして省エネ、アウトソーシング費用の圧縮がポイントとなります。診療材料費については「単価×量」の分解とロス構造を把握し、無駄を見直すことで削減を図ることができます。

- ■単価×量」の分解

-

「単価と量」を分解することにより、買い方と使い方の見直しを図っていくことができます。

- ■「ロス構造」の理解で無駄を撤廃

-

非効率性が発生してしまうロスの構造を把握することは、どのプロセスでどのような無駄が発生しているかを明確にすることができます。

- A:総購入量

- B:現場投入量【現場外未活用ロス】

保管中の劣化による廃棄など現場外で使用する前に発生するロス - C:現場使用量【現場内未活用ロス】

使用準備時に壊して使用不可となるなど現場内で使用する前に発生するロス - D:良品使用量【不良ロス】

使用時にやり直しが発生したため無駄になったロス - E:標準使用量【過剰消費ロス】

標準使用量よりも多く使ってしまった場合のロス - F:理想使用量【過剰使用ロス】

過剰な使用により理想的な使用量よりも多く使ってしまっているロス

- 単価とロスの削減ポイント

- 1回あたりの購入料を増加させることで、単価の引き下げ

- 無駄な使用を防止するための教育、指導の実施

- 部門ごとに消費量の実績を掲示し、過剰使用防止への啓発

- 複数の施設がある場合、法人全体で一括購入・管理し、各施設へ必要な量だけ供給する仕組みに変更

医療法人化申請代行支援

医療法人の申請要件

医療法人の申請をするためには、人的要件・資産要件等をクリアしている必要があります。下記の事項をご確認いただき、ご留意ください。

- 人的要件

-

- 理事長候補者は医師または歯科医師

- 失格条項に該当していない

- (イ) 成年被後見人または被保佐人でない

- (ロ) 医療法、医師法、歯科医師法その他関係法令の規定により罰金刑以上の刑に処せられ、現在及び過去2年間違反していない

- (ハ) 自然人(法人や団体は不可)で、設立しようとする医療法人と取引関係にある営利企業の役職員でない

- (二) 実際に法人の運営に三角できる

- 資産要件

-

- 拠出(寄附)財産(負債を除く)

- 2ヶ月以上の運転資金の確保

- 負債の引き継ぎ

- その他の要件

-

- 賃貸借契約の引継ぎ

- 法人設立後の病院または診療所の開設許可

医療法人化のスケジュール

医療法人の設立申請から登記完了までのスケジュール(流れ)を示します。具体的日程は各都道府県によって異なるため、個別に確認が必要です。

■医療法人化スケジュール(東京都の例)

- 説明会(「設立の手引き」配布)

- 定款・寄附行為(案)の作成

- 設立総会の開催

- 設立認可申請書の作成

- 設立認可申請書の提出(仮受付)

- 設立認可申請書の審査(保健所等の間接機関への照会や実地検査、面接を含む)

- 取り下げ

- 設立認可申請書の本申請

- 医療審議会への諮問

- 答申

- 設立認可申請書交付(「運営の手引き」配布)

- 設立登記申請書類の作成・申請

- 登記完了(法人設立)

社会・特定医療法人

申請支援

社会医療法人・特定医療医療法人の特徴

- 「社会医療法人」とは

- 第5次医療法改正で創設された新しい医療法人類型です。救急医療・へき地医療等公益性の高い医療の実施が求められる一方で、医療保険業は非課税、収益事業が可能、社会医療法人債が発行可能などのメリットがあります。

- 「特定医療法人」とは

- 租税特別措置法第67条に基づき厚生労働省が告示し、国税庁長官の承認が必要となる医療法人です。承認されれば、法人税22%の系全税率が適用されます。公的な運用が求められ、役員報酬、差額ベッドの上限等厳格な要件が定められています。

申請から認定・承認までのスケジュール

社会医療法人の申請と指導ポイント

- 社会医療法人認定のための3要件

-

- 救急医療等確保事業に係る基準

社会医療法人認定の要件の大前提は、救急医療等確保事業を行い、かつ医療計画に記載されることです。また、法第30条の4第2項第5号イからホまでに掲げるいずれかの事業(救急医療等確保事業)係る業務を当該病院又は診療所の所在地の都道府県において行っていることと定められています。 - 公的な運営に関する要件

社会医療法人は公益性の高い医療を担うことが求められていますから、運営についても公的に行わなければなりません。遊休財産や株式等の保有について規定されている点が特徴です。 - 事業に関する要件

社会医療法人には、事業に関しても要件があります。周産期医療が事業要件のひとつとされていることから、特定医療法人と異なり、助産に係る収入金額(一の分娩に係る助産について50万円を限度とする)が要件に組み込まれています。

- 救急医療等確保事業に係る基準

- 社会医療法人の特例事項

-

- 医療保険事業収入は非課税。その他の業務に対する法人税率に軽減税率を適用(22%)他

- 救急医療等確保事業を行う病院及び診療所に係る固定資産税等の非課税

- 収益業務および福祉事業ができる

- 社会医療法人債が発行できる

社会医療法人のみが行うことができる収益業務

社会医療法人のみが行うことのできる収益業務については、平成19年3月30日付け厚生労働省告示第92号において定められています。

- ① 収益業務の要件

- 一定の計画の下に収益を得ることを目的として反復継続して行われる行為であって、社会通念上業務と認められる程度のものであること。

社会医療法人の社会的信用を傷つけるおそれがあるものでないこと。

経営が投機的に行われるものでないこと。

当該業務を行うことにより、当該社会医療法人の開設する病院、診療所又は介護保険施設の業務の円滑な遂行を妨げるおそれがないこと。

当該社会医療法人以外のものに対する名誉の貸与その他不当な方法で経営されるものでないこと。 - ② 収益業務の種類

- 日本標準産業分類より下記に掲げるものとする

- ・農業

- ・林業

- ・漁業

- ・製造業

- ・情報通信業

- ・運輸業

- ・卸売

- ・小売業

- ・飲食・宿泊業

- ・教育・学習支援

- ・不動産業(建物売買業・土地売買業を除く)

- ・医療・福祉(病院、診療所又は介護老人保健施設に係るもの及び医療法第42条各号に 掲げるものを除く)

- ・サービス業 ・総合サービス業

- ③ 収益業務の範囲

- 病院等の業務の一部として又はこれに付随して行われるものを含まないものとする

特定医療法人の申請と指導ポイント

特定医療法人を申請するためには、原則として、出資者全員が放棄に同意し、出資持分放棄同意書に署名捺印していることが必要になります。

- 施設要件

-

その医療施設のうち一以上のものが、次のいずれかに該当すること。

- 病院であって、40人以上の患者を入院させるための施設を有すること

- もっぱら皮膚泌尿器科、眼科、整形外科、耳鼻咽喉科又は歯科の診療を行う病院であって、30人以上の患者を入院させるための施設を有すること

- 救急病院等を定める省令(昭和39年厚生省令第8号)第2条第1項の規定に基づき、救急病院である旨を告示されていること

- 救急病院等を定める省令第2条第1項の規定に基づき、救急診療所である旨を告示され、かつ15人以上の患者を入院させるための施設を有すること

- 収入要件

-

- 社会保険診療に係る収入金額の合計が、全収入金額の100分の80を超えること。つま り、自費が2割を超えてはならないということです。

- 医療診療による収入額が、医師、看護師等の給与、医療の提供に要する費用(投薬費を含む)等患者のために直接必要な経費の額に100分の150を乗じた得た額の範囲内で あること。要するに、利益を残しすぎてはいけないということです。

- STEP1

事前診断で申請上の課題・改善点を抽出 -

- 要件充足度を徹底診断

- ・社会・特定医療法人制度の理解

・申請要件診断

・診断結果を理事会で報告

- 訪問調査対応分析

- ・特別の経済的利益をチェック

・各種院内規定のチェック

・役員の意識改革と内部けん制

社会・特定医療法人の概要について、十分にご理解いただきます。その上で、事前診断を行い、新生児の不安要素を払拭し、改善項目を明確にします。ポイントとなる特別の経済的利益の有無について重点的にチェックします。

- STEP2

事前診断で申請上の課題・改善点を抽出 -

- 申請書作成と所轄官庁との折衝を実施

- ・事前資料の提供依頼

・申請書作成及び所轄官庁提出

- 所轄官庁との折衝

- ・申請前に事前交渉を実施

・申請書提出後追加資料対応

・申請上の懸念事項の解消

申請に必要な各種規定を含めた書類を作成するとともに、所轄官庁との折衝を行います。申請書類以外にも、議事録や各種規定の整備が求められますので、当社のノウハウが無駄な作業を排除し、効率的な申請をサポートいたします。

- STEP3

訪問調査対策及び実地対応をサポート -

- 社会医療法人・訪問調査対応

- ・都道府県との事前打ち合わせ

・訪問日程等スケジュール調整

・救急医療等確保事業要件確認

- 特定医療法人・訪問調査対応

- ・事前資料の準備

・理事長面談の打ち合わせ実施

・最終チェックと実地立会い

社会医療法人は都道府県、特定医療法人は所轄の国税局が訪問調査を実施します。申請要件が正しく記載され、運用されているかについて、細かくチェックがなされます。当社では、事前準備及び実地対応をサポートいたします。

- STEP4

定款変更の申請及び定期報告書の作成指導 -

- ①社会・特定医療法人定款変更

- ・議事録他申請必要書類作成

・社員総会での議決事項整理

・所轄官庁への定款変更提出

- 定期報告書の作成指導

- ・定期報告書フォーマット提供

・定期報告書作成指導

・社会・特定医療法人定期報告書

社会医療法人は新生児に、特定医療法人は内示後に定款変更手続きが必要となります。認定・承認後も短時間で業務が実施できるように申請をサポートいたします。

人事賃金制度の構築支援

意欲的に活動する人材を育てる人事性を構築する

役割基準やキャリアプランの明確化、業績と貢献を適正に反映する仕組みを構築することにより、組織を支える職員定着への環境整備も支援いたします。

- 人事賃金制度をめぐる病院の課題

-

-

- 年功型人事制度の病院

- 病院の経営方針が浸透しない、指示命令が末端まんで徹底されない

- 職員が処遇(給与や評価、キャリア)に対する不満を持っている

- 職員の組織への帰属意識やチームワークが希薄である

- 業績・職務と賃金のミスマッチが大きくなっている

-

- 年功型を脱却し、評価制度を導入している病院

- 最近人事制度を刷新したが、運用がうまくいかない

- 従来の評価ツールでは、公正な基準が明確になっていない

- 評価する管理者の教育が不十分である

-

病院人事賃金制度の改定ステップ

現行の人事賃金制度を見直し、あるいは新たな仕組みを構築することによって、さまざまな効果が期待できます。賃金の適正配分のみならず、課題として多く挙げられる職員のモチベーション維持や理念・基本方針の浸透、さらに自主的な能力開発を支援するシステムを示して、より高い目標達成に向けた職員個々の活動を促すツールへと変革することができます。

- STEP1

役割・責任等級制度 - 役割の期待像の明示

- ・役割等級フレーム

・職務基準書

・昇格基準

- STEP2

人材評価制度 - 期待像到達に向けた仕事への意欲・行動を評価

- ・人事考課制度

・目標管理制度導入

・考課者訓練

- STEP3

能力開発制度 - キャリアアップの支援

- ・人材育成制度

・OJT・OFF-JT

・階層・職種別研修

- STEP4

賃金制度 - 処遇の適正配分

- ・総額人件費予算

・基本給の設計

・賞与